Kyzylorda-news.kz Жинақтаушы сақтандыру қаржылық тұрақтылыққа қол жеткізуге, сондай-ақ өзіңізді және отбасыңызды қорғауға көмектесетін құралдардың бірі болып табылады. Әрине, сақтандырушыны, бағдарламаны таңдауға жауапкершілікпен қарау, өз мүмкіндіктерін байсалды бағалау және соларға сүйене отырып мақсат қою қажет. Бұл туралы Fingramota.kz егжей-тегжейлі айтып береді.

Қазақстанда жинақтаушы сақтандыру танымалдылыққа ие болуда, себебі ол қаржылық жастықшаны қамтамасыз етіп қана қоймайды, сонымен қатар балаларға білім беру, автокөлік немесе жылжымайтын мүлік сатып алу, зейнетке шығу сияқты ұзақ мерзімді мақсаттарды жоспарлауға мүмкіндік береді. Қарапайым тілмен айтқанда, жинақтаушы сақтандыру депозит пен өмірді сақтандыру функцияларын біріктіреді, себебі сіз:

белгілі бір мерзім ішінде тұрақты төлемдер жасайсыз (мысалы, ай сайын аз мөлшерде немесе жылына бір рет ірі сомада. Тоқсанына бір рет ақша салудың нұсқалары бар – бәрі сақтандыру компаниясының шарттарына және сіздің қалауыңызға байланысты);

тәуекелдерді (өлім немесе мүгедектік) жабатын сақтандыру қорғауын алыңыз;

мерзімнің соңында пайыздармен және басқа бонустармен жинақталған соманы аласыз.

Жинақтаушы сақтандырудың қандай артықшылықтары бар екенін жақсы түсіну үшін мысал келтірейік. Айнұр қызының біліміне ақша жинап жатыр деп елестетіп көрейік. Қарапайым депозит оған сәйкес келмейді, себебі ол сыйақы алады, айдың соңында ақшаны үнемі сол жерден аударады. Сондықтан Айнұр өмірді жинақтаушы сақтандыру шартын 10 миллион теңге сақтандыру өтем сомасымен және жылдық 5% кірістілікпен 10 жылға жасауға шешім қабылдады. Енді Айнұр ай сайын шотқа 83 333 теңгеден төлейді.

Сіз жақсы, бұл стандартты депозитпен бірдей деп айтуыңыз мүмкін. Бірақ жоқ, бәрі басқаша. Егер Айнұр – мүгедектік алса немесе одан да қайғылы жағдай орын алып – қайтыс болса, онда оның қызы шарт бойынша барлық 10 миллион теңгені алады. Айнұр толық соманы жинай алмаса да, жинақтаушы сақтандыру мұндай мүмкіндікті көздейді. Егер біздің кейіпкеріміз шарт аяқталғанға дейін барлық соманы жинақтай алса, онда ол жинақталған 10 миллион теңгені, сондай-ақ айдасын – 1,5 миллион теңгеден астам алады.

Кез келген адам жинақтаушы сақтандыру шартын жасай алады, бірақ 16-18-ден 60-65 жасқа дейінгі жас шеңберін сақтау қажет. Бұл ретте сақтандырылушының жасы сақтандыру шартының қолданылуы аяқталғаннан кейін 70 жастан аспауға тиіс. Алайда, әр түрлі банктер мен компанияларда жас шеңбері бір-бірінен сәл өзгеше болуы мүмкін.

Құжаттар топтамасына келетін болсақ, ол жеке болып табылады және сіз қандай жинақтаушы сақтандыруды таңдағаныңызға (балалардың білімі, саяхат, үй сатып алу) және қандай сомаға байланысты. Дегенмен, сізге жеке басын куәландыратын құжат (куәлік, төлқұжат, тұруға ықтиярхат, балалар үшін — туу туралы куәлік) және сақтанушының, сақтандырылушының (егер сіз баланы сақтандырсаңыз) және пайда алушының ЖСН қажет болады. Сақтанушы – ақша салатын адам, яғни сіз; сақтандырылған адам – жинақтаушы сақтандыру қолданылатын адам; пайда алушы – сақтандыру жағдайы басталған кезде төлем алатын адам.

Сіз жинақтаушы сақтандыру шартын сақтандыру агенті арқылы ресімдей аласыз, ол сізге шартқа қол қою кезінде де, одан кейін де кеңес береді. Ол құжаттарды жинап, полисті қашықтан рәсімдейді – сізге ешқайда барудың қажеті жоқ. Сіз сондай-ақ жинақтаушы сақтандыруды өз бетіңізше ресімдей аласыз, себебі процесс бұрыннан автоматтандырылған.

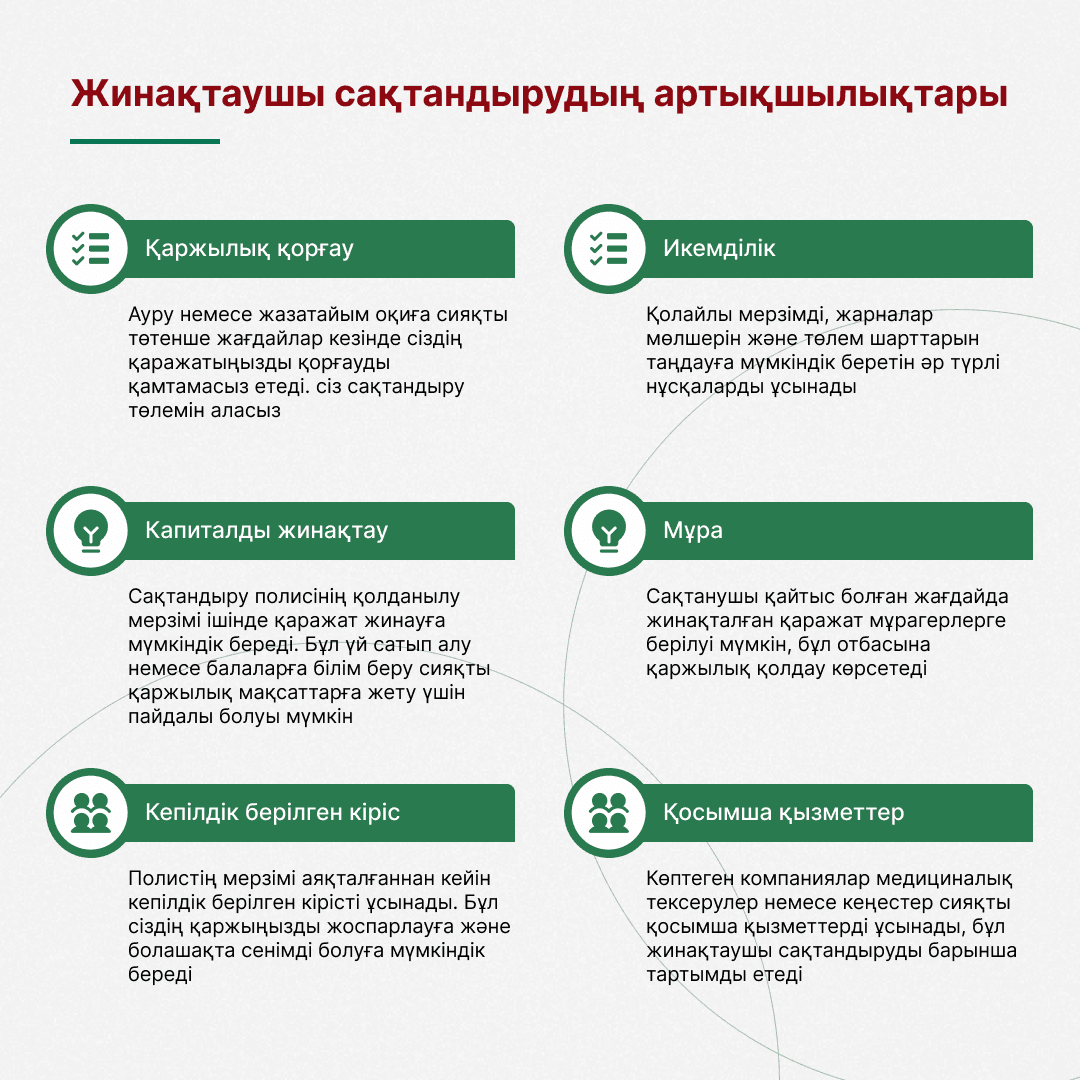

Жинақтаушы сақтандырудың артықшылықтары

Жинақтаушы сақтандыру – бұл сақтандыру мен жинақтау элементтерін біріктіретін қаржы құралы. Сақтандырудың осы түрінің бірнеше негізгі артықшылықтары:

Қаржылық қорғау: Жинақтаушы сақтандыру сіздің қаражатыңызды қорғауды қамтамасыз етеді. Ауру немесе жазатайым оқиға сияқты төтенше жағдайлар кезінде сіз сақтандыру төлемін аласыз.

Капиталды жинақтау: Кәдімгі сақтандырудан айырмашылығы, жинақтаушы сақтандыру полистің қолданылу мерзімі ішінде қаражат жинауға мүмкіндік береді. Бұл үй сатып алу немесе балаларға білім беру сияқты қаржылық мақсаттарға жету үшін пайдалы болуы мүмкін.

Кепілдік берілген кіріс: Жинақтаушы сақтандырудың көптеген бағдарламалары полистің мерзімі аяқталғаннан кейін кепілдік берілген кірісті ұсынады. Бұл сіздің қаржыңызды жоспарлауға және болашақта сенімді болуға мүмкіндік береді.

Икемділік: Жинақтаушы сақтандыру қолайлы мерзімді, жарналар мөлшерін және төлем шарттарын таңдауға мүмкіндік беретін әрт үрлі нұсқаларды ұсынады. Бұл полисті жеке қажеттіліктерге бейімдеуге мүмкіндік береді.

Мұра: Сақтанушы қайтыс болған жағдайда жинақталған қаражат мұрагерлерге берілуі мүмкін, бұл отбасына қаржылық қолдау көрсетеді.

Қосымша қызметтер: Көптеген компаниялар медициналық тексерулер немесе кеңестер сияқты қосымша қызметтерді ұсынады, бұл жинақтаушы сақтандыруды барынша тартымды етеді.

Сақтандыру шартын жасамас бұрын неге назар аудару қажет

Сақтандыру жинақтау шартын жасамас бұрын төмендегідей ұсынымдарды орындаңыз:

мақсатты нақты анықтаңыз – зейнетақы жинақтары, балалардың білім алуына ақы төлеу, резервтік қор, жылжымайтын мүлік сатып алу және т. б;

төлемдер сомасын есептеңіз, оны қалай жасау ыңғайлы екенін шешіңіз – ай сайын, тоқсан сайын, жыл сайын. Және міндетті түрде мына жағдайларға көз жеткізіңіз:

тұрақты жарналардың мөлшері сіздің бюджетіңізді ауырлатпайды;

банкті немесе сақтандыру компаниясын таңдағанда: рейтингін, олардың қаржылық операцияларды жүзеге асыруға ҚНРДА тізімінде болуын, нарықтағы тәжірибені, клиенттердің пікірлерін ескеріңіз;

шарттың талаптарын мұқият зерттеңіз: тәуекелдер, күтілетін кірістілік, мерзімінен бұрын алу;

бағдарламаларды салыстырыңыз, қажет болған жағдайда қаржы сарапшыларымен және заңгерлермен кеңесіңіз. Осылайша сіз ең тиімді нұсқаны таңдай аласыз.

Fingramota.kz-пен бірге қаржылық тұрғыдан сауатты болыңыз!