Kyzylorda-news.kz Жинақтаушы сақтандыру – отбасының қауіпсіздігін қамтамасыз ету және қаржылық мақсаттарға жету үшін тиімді құрал. Бірақ инвестицияны таңдауда мұқият болып, қаржылық тұрақтылықты ұмытпаған жөн.

Fingramota.kz порталына жинақтаушы сақтандыру туралы «Мемлекеттік Аннуитеттік компания» АҚ басқарма төрағасы Қуаныш Мұқажанов айтып берді.

Жинақтаушы өмірді сақтандырудың ерекшелігі неде?

Жинақтаушы сақтандырудың классикалық сақтандырудан басты айырмашылығы – бұл құрал жинақтау мен сақтандыруды біріктіреді. Яғни, сіз ақша жинап қана қоймай, күтпеген жағдайлардан да қорғалған боласыз. Ал классикалық сақтандыруда сақтанушы белгілі бір соманы төлеп, жағымсыз сценарий орын алса, үлкен соманы алады. Тәуекел неғұрлым жоғары болса, сақтандыру құны да соғұрлым жоғары болады.

Қуаныш Мұқажановтың айтуынша, АҚШ-та халықтың жартысынан астамы өмірін сақтандырады, себебі ешкім болмайтын жағдайға төлем жасағысы келмейді. Жинақтаушы сақтандырудың басты артықшылығы – бұл полис шеңберінде клиент ұзақмерзімді келісімшарт жасасып, бірнеше жыл бойы ай сайын немесе жылына бір рет төлем жасай алады. Егер қайғылы оқиға орын алмаса, клиент өз қаражатын жоғалтпайды және одан да жоғары табыс алады. Ал егер жағымсыз жағдай болса, отбасы сіз жинауды жоспарлаған соманы алады.

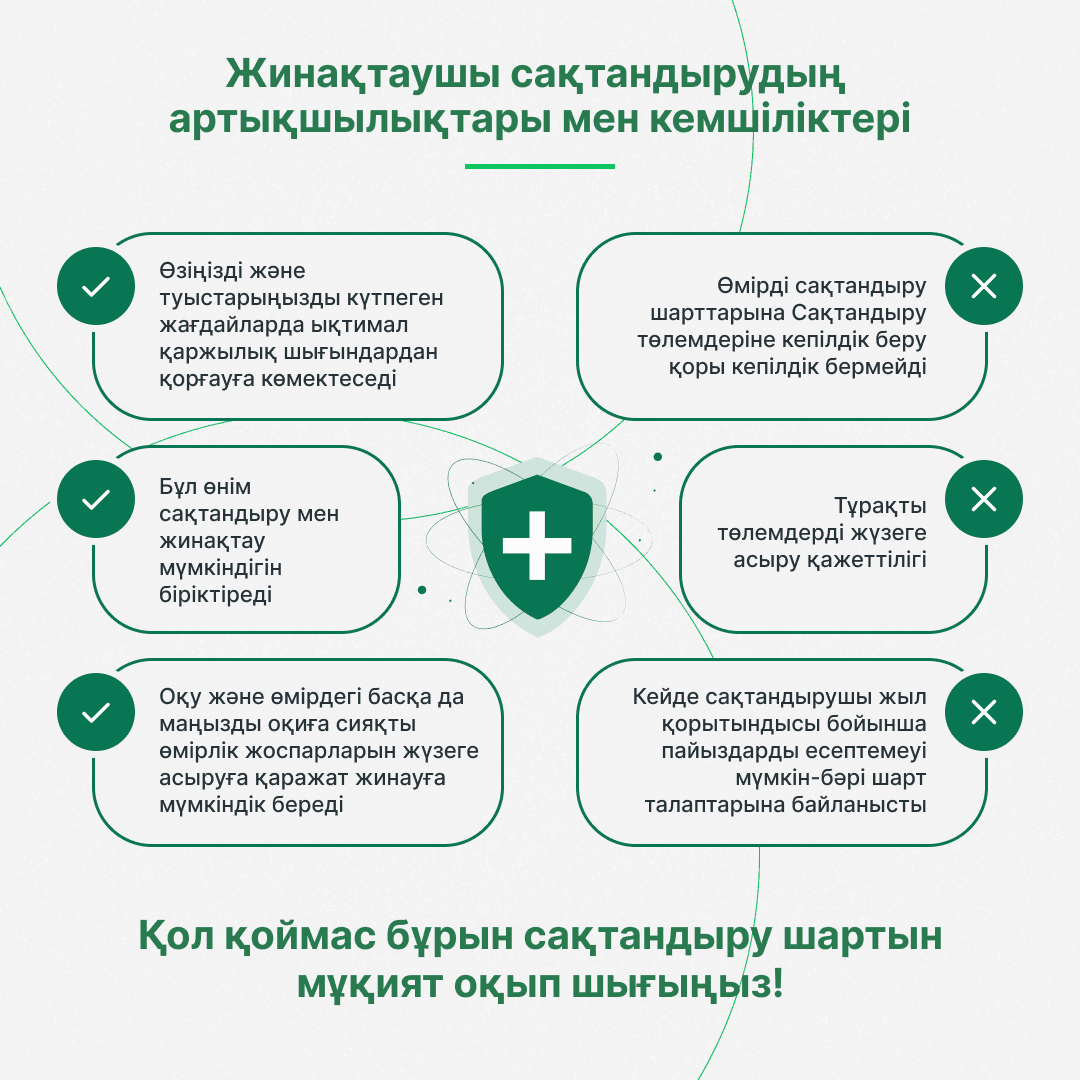

Бұл сақтандыру құралының артықшылықтары мен тәуекелді тұстары

«Жинақтаушы сақтандырудың қандай артықшылықтары бар? Жинақтаумен қатар, отбасыңызға сақтандыру қорғауы беріледі, бұл банктік депозитте жоқ мүмкіндік. Жинақтаушы сақтандыру банктен де жоғары табыс және инвестициялық жинақтау шарттарын ұсына алады. Мысалы, еліміздегі банктер АҚШ долларымен салымдар үшін жылдық сыйақы мөлшерлемесін 1%-дан асырмауға міндетті. Бұл дедолларизация саясатына байланысты. Нәтижесінде, салымдардың 75%-ы теңгеде, ал 25%-ы долларда сақталады. Сақтандыру компаниялары АҚШ долларымен банктік депозиттен жоғары табыстылықпен құралдар ұсына алады. Сондай-ақ салықтық жеңілдіктер секілді басқа да артықшылықтар бар», – деп түсіндіреді Қуаныш Мұқажанов.

Дегенмен, тәуекелдерді ескеру маңызды: бастысы – сақтандыру компаниясының банкротқа ұшырауы. Бірақ Қазақстанда сақтандыру ұйымдары банктерге қарағанда мұндай жағдайға сирек ұшырайды. Себебі сақтандыру компаниялары кредиттік тәуекелге аз ұшырайды және қаражатты қайда инвестициялайтынына шектеу қойылған. Сондықтан ұзақмерзімді кезеңге сақтандырушыны таңдағанда, лицензиясы бар және беделі жақсы компанияларды мұқият қарау қажет. Сондай-ақ, компанияның акционерлері туралы ақпаратты зерттеу, шарттың барлық талаптарын, оның ішінде сақтандыру жағдайларынан алынатын ерекшеліктер тізімін мұқият оқу керек.

Қазақстандық сақтандыру компаниялары қандай шарттар ұсынады?

Қазақстандағы сақтандыру компаниялары әртүрлі шарттар ұсынады. Мысалы, бір рет үлкен сома салып, оны белгілі бір уақытқа қозғамай, кейін инвестициялық табыс алуға болады. Немесе тұрақты түрде шағын төлемдер жасап отыруға болады – келісімшарт мерзімі неғұрлым ұзақ болса, сыйақы мөлшерлемесі соғұрлым жоғары болады. Мысалы, 20 жылдық келісімшарт бойынша жылдық сыйақы мөлшерлемесі АҚШ долларымен 6,5% болуы мүмкін.

Әдетте, сақтандыру компанияларының табыс мөлшерлемесі әртүрлі жас топтарына бірдей. Айырмашылық ерте бұзу (тоқтату) кезіндегі сатып алу сомасында болуы мүмкін және ол келісімшарт мерзімі мен клиенттің жасына байланысты қайта есептеледі. Егер клиент төлемдерді жалғастырмауға шешім қабылдаса, сақтандыру сомасы автоматты түрде қайта есептеледі. Келісімшартта төлемдер мен шарттардың әртүрлі нұсқалары қарастырылуы мүмкін.

«Жинақтаушы сақтандыру кезінде ақшаны келісімшартты бұзу (тоқтату) арқылы ғана мерзімінен бұрын алуға болады, және бұл сома басқа мөлшерлеме бойынша қайта есептеледі. Жиналған қаражат әдетте сақтандыру шартында алдын-ала көрсетілмесе басқа мақсаттарға жұмсалмайды. Кейбір сақтандыру компаниялары жинақ кепілімен несие алуға мүмкіндік береді. Мысалы, мемлекеттік аннуитеттік компанияда мұндай мүмкіндік жоқ: сақтандыру шарттарына, ережелерге және басқа құжаттарға ерекше назар аудару қажет», – деп атап өтті Қуаныш Мұқажанов.

Маман, сақтандыру компаниясымен келісімшарт жасасқанға дейін барлық құжаттарды, соның ішінде ережелерді, офертаны және сақтандыру полисінің талаптарын мұқият зерттеуге кеңес етеді.

Жинақтаушы өмірді сақтандыру – бұл қаржылық жоспарлау құралы. Ол отбасының болашағын қамтамасыз етуге, балалардың білім алуына немесе басқа мақсаттарға жинақтауға көмектеседі, бірақ инвестициялау кезінде сақтық таныту маңызды.

Қуаныш Мұқажанов қаржылық сауаттылықты арттыру үшін арнайы әдебиеттерді, мерзімді басылымдарды және сақтандыру тақырыбына арналған қаржылық порталдарды оқуды ұсынады. «Тәуекелдерге сабырмен қараңыз және жауапкершілікпен инвестициялаңыз. Уоррен Баффет сияқты табысты инвесторлардың стратегияларын бақылаған пайдалы», – деп түйіндейді сарапшы.

Fingramota.kz-пен бірге қаржылық сауатты болыңыз!