Kyzylorda-news.kz Как бы вы не относились к кредитам, ведь кто-то очень рад их доступности, кто-то их очень не любит за переплату и высокие проценты – это просто финансовый инструмент. И очень важно научиться этим инструментом пользоваться грамотно.

Fingramota.kz расскажет, как правильно подойти к оценке собственных возможностей и оформить кредит без последствий для бюджета.

Цель и собственные возможности

Кредит – это продукт, который позволяет сделать лучше вашу жизнь здесь и сейчас, например, купить какую-то необходимую технику, может быть, автомобиль или даже квартиру. И самое главное, чтобы те деньги, которые в последующем вы отдаете на погашение кредита не сделали вашу жизнь хуже.

И очень важно при оформлении понимать цель кредитования. То есть зачем нам заемные средства и на что мы их будем использовать. Цели бывают краткосрочные, среднесрочные, долгосрочные – в зависимости от того, что именно вы покупаете. Еще цели бывают хорошие, то есть финансово грамотные и плохие – обычно это импульсивные цели. Но самое главное, что кредит без цели – это изначально займ со сложными последствиями.

Например, нужны деньги, и вы запросили один млн тенге, а банк вам сообщает: мы можем выдать вам два миллиона! Безусловно, вы найдете, на что еще потратить этот дополнительный миллион. Но тогда ваше планирование вообще не эффективно, если вы примете импульсивное решение и сразу возьмете эти деньги.

В крайнем случае, если уж вам понадобятся дополнительные средства – лучше повторно обратиться в финансовую организацию. Как правило, если вам некоторую сумму предварительно одобрили, вы сможете воспользоваться ей и позже. Но только после тщательного планирования!

Самая распространенная цель, особенно среди молодежи – покупка последней модели флагманского смартфона. Погоня за трендами обычно плохо сказывается на финансовом состоянии. И проблема даже не в самом факте покупки в кредит, а в том, что подавляющее большинство людей не используют и 30% функционала последних моделей. То же самое касается любой техники: компьютеров и ноутбуков, фотоаппаратов и даже бытовой техники. Если вы ее используете, и она вам помогает и делает вашу жизнь проще, лучше, эффективнее, то тогда кредит на покупку такой вещи может быть оправдан. Если же вы гонитесь за статусом, брендами, общественным одобрением – это, конечно, тоже для кого-то очень важно. Но лучше приобретать такие вещи все-таки не в кредит.

Следующее, что следует проанализировать – собственные возможности. Во-первых, по закону вы имеете право отдавать по всем кредитам не более 50% от своего ежемесячного дохода. И кредиторы, финансовые организации, вообще не должны вам выдавать новый кредит, если кредитная нагрузка у вас довольно высокая и близка к половине дохода.

Во-вторых, следует учитывать, что, когда вы закрываете кредитом какую-то потребность, потом вам придется некоторое время от чего-то отказываться. Чтобы это не ударило по вашему состоянию, необходимо сесть и прописать личный или семейный бюджет, в котором обязательно будет учитываться ежемесячный платеж по кредиту. Самое главное понимать, за счет чего этот кредит будет оплачиваться, то есть, от чего мы будем отказываться. Здесь не стоит рассматривать дополнительный, особенно непостоянный доход как тот денежный поток, который будет покрывать оплату кредита. Представьте ситуацию, что он вдруг пропадет и сделайте план исходя из самого негативного сценария. Тогда если дела пойдут лучше, вам будет намного проще, чем наоборот, если вдруг появятся незапланированные трудности.

И есть еще одно правило про цели кредита. Ни в коем случае нельзя инвестировать заемные средства в сторонние проекты, ценные бумаги, криптовалюты. То есть те инструменты, которые вроде бы обещают высокий доход, но он не гарантирован. Заемные средства не должны быть подвержены риску. То есть вариант «сейчас возьму кредит, вложусь, получу в 2 раза больше» - не работает. Если кредит взят на развитие бизнеса – это должен быть ваш бизнес, и вы должны четко понимать, что взятые деньги принесут вам еще больше денег и как именно это произойдет.

Как выбрать кредит?

Fingramota.kz рекомендует всегда проводить исследование и не брать первый попавшийся кредит. Изучите разные варианты и поймите, какой из них максимально вам подходит. Сделать это довольно просто. Приходите в свой банк, то есть, где у вас зарплатный проект или ИП, если вы предприниматель. Просите менеджера рассчитать вам, допустим, 1 млн тенге. И сделать расчет, например, на 12 месяцев, на 15 и на 18. Это будут совершенно разные условия. Кстати, можно попросить сделать аннуитетный график – это когда одинаковые платежи каждый месяц и дифференцированный – с ним сначала оплачиваете чуть больше, потом чуть меньше. Первый выгоден на короткие сроки. Второй – на длинные. В любом случае, стоит изучить оба вариант.

И сделайте так еще 2 раза в двух разных банках. Итого у вас будет почти два десятка разных вариантов кредитования на одну и ту же сумму – 1 млн тенге. И из них уже можно выбирать. Один вариант не устраивает, потому что большая переплата – убираем его. В другом очень большой ежемесячный платеж – тоже не подходит.

В результате методом исключения вы сможете выбрать несколько подходящих вариантов. Еще важно, чтобы вам было удобно, безопасно и выгодно оплачивать кредит – чтобы не приходилось снимать деньги, ходить ними в кассу или, например, оплачивать комиссии за переводы между банками. В общем, проведите анализ и выбирайте именно наилучший, а не первый попавшийся вариант.

При этом самый решающий фактор – общая переплата. А она, в свою очередь в большей степени зависит от срока кредита, потому что, по сути, вы платите кредитору за время использования денег. Чем дольше вы ими пользуетесь, тем больше переплатите. Конечно, влияет и ставка, но она скажется если кредит длительный. Тот же самый миллион тенге по номинальной ставке 30 или 32 процента – небольшая разница. А вот на год или на два – там переплата уже будет значительно отличаться. С другой стороны, чем короче срок, тем больше ежемесячный платеж, то есть сколько вы будете отдавать здесь и сейчас каждый месяц. Именно поэтому и следует сделать исследование и понять, что с одной стороны мы не хотим переплачивать много, а с другой, не который очень уж много платить каждый месяц. Важно найти баланс.

Кстати, есть такой лайфхак. Не нужно брать кредит сразу. Во многих странах по правилам кредит не выдается в день подачи заявки. Как раз-таки для того, чтобы заемщик мог спокойно провести анализ и изучить все условия. И уже потом спокойно принять решение и подписать договор.

Важно! Рассрочка – тоже кредит!

И рассрочка, и кредитные карты, и ипотека, и автокредит, и даже те банковские продукты, которые позволяют взять в рассрочку что угодно от продуктов до билетов – на 3-4 месяца – это все учитывается именно как кредиты. Они, кстати, влияют на кредитную историю. Ну и в обязательном порядке учитываются при расчете КДН, то есть при долговой нагрузке.

Если у вас очень много рассрочек, то, например, ипотеку или денежный кредит вам могут попросту не дать. Кстати, такие ситуации не редки. Есть случаи, когда особенно молодым людям отказывали в программах по ипотеке, потому что, несмотря на наличие дохода, рассрочки на различную технику (обычно смартфоны и компьютеры) создавали кредитную нагрузку и им отказывали в участии в программах. Приходилось закрывать рассрочки и ждать следующую очередь. Эти факторы тоже необходимо учитывать.

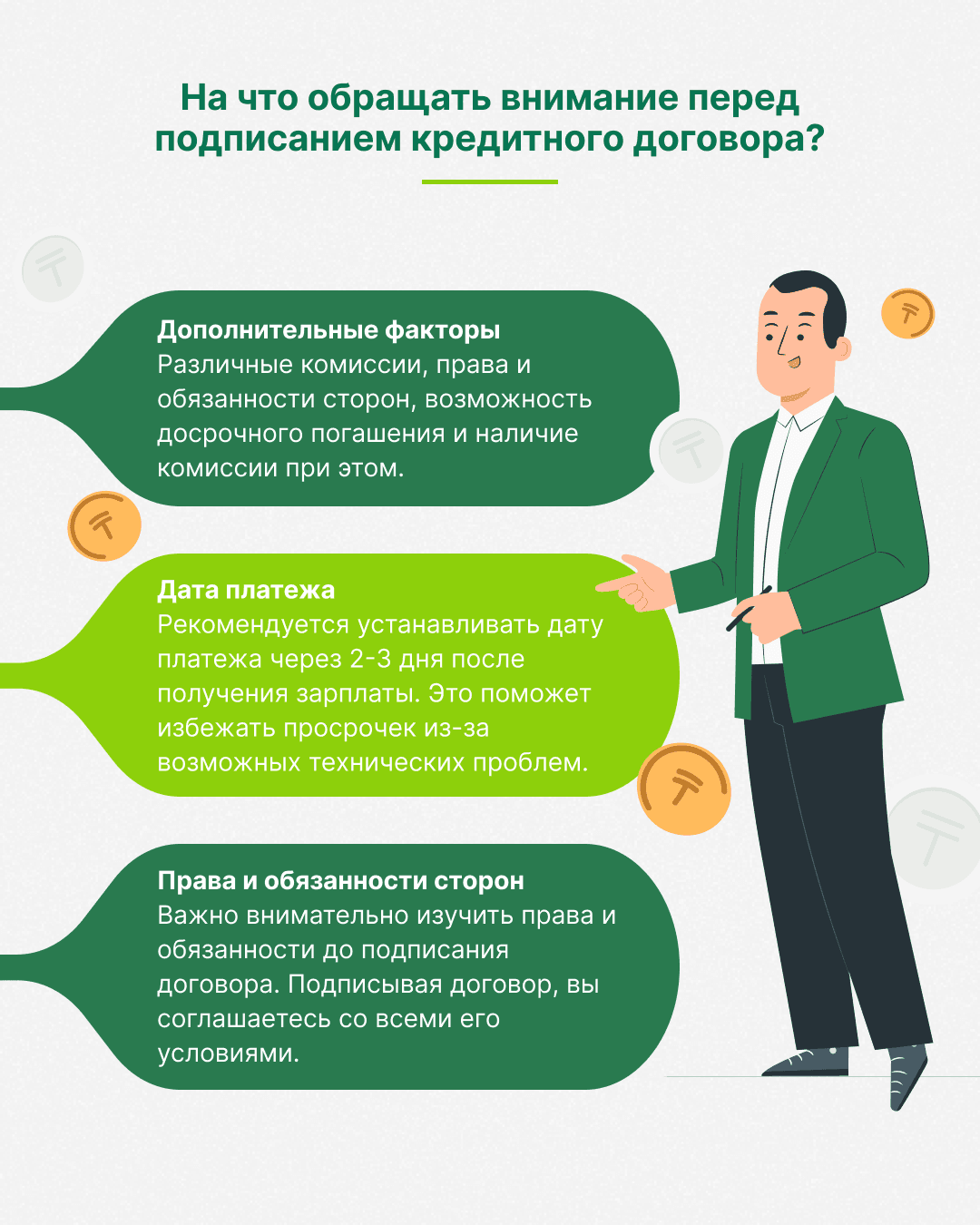

Что нужно проверить перед подписанием кредитного договора?

Дополнительные факторы - различные комиссии, права и обязанности сторон, возможность досрочного погашения и наличие комиссии при этом.

Дата платежа. Старайтесь ставить ее через пару-тройку дней после получения зарплаты. Чтобы вам обязательно успели дойти деньги и не было никаких технических проблем. Кстати, дату платежа можно установить любой, НО, обычно это надо делать ДО подписания договора. В дальнейшем банки и МФО неохотно идут на изменения, в том числе, не любят менять и дату платежа.

Права и обязанности сторон. Их следует изучить до подписания договора. Подписали договор – согласились со всеми его условиями.

Повышайте свою финансовую грамотность вместе с Fingramota.kz!

Фото: Fingramota.kz