Kyzylorda-news.kz Если вы собираетесь взять кредит, то помимо основных правил оформления и взаимодействия с финансовыми организациями, нужно задуматься еще и о сумме.

Подробнее рассмотрим вместе с Fingramota.kz.

Взять кредит на любую сумму по вашему усмотрению не получится даже с очень хорошим доходом и великолепной кредитной историей. С 16 августа т.г. на кредиты действуют определенные ограничения.

Кстати, действительно любую сумму получить можно. Но только в банке и только под залог. В соответствии с новыми правилами по банковским займам с предоставлением залога ограничения отсутствуют и размер кредита зависит только от стоимости залога, который вы предоставляете в банк.

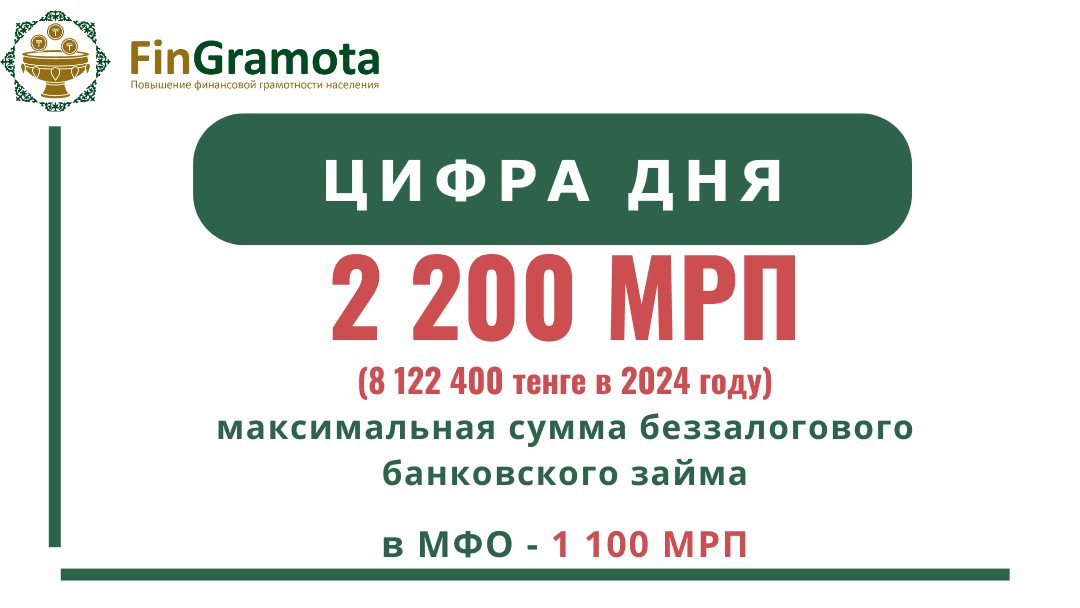

А вот по беззалоговым займам ограничения весьма четкие – 2200 МРП, что в 2024 году составляет 8 122 400 тенге. Большую сумму банк выдавать не имеет права.

В микрофинансовых организациях ограничения еще серьезнее. Максимальная сумма беззалогового микрокредита вдвое меньше, чем в банке – 1100 МРП или 4 061 200 тенге. Да и залоговые микрокредиты имеют ограничения.

Ломбард может выдать под залог до 8 000 МРП или 29 536 000 тенге. А МФО до 20 000 МРП или 73 840 000 тенге. Отметим, что такие крупные микрокредиты в основном выдаются на развитие бизнеса, а предметами залога остается движимое и недвижимое имущество предпринимателя.

Практика ограничения суммы кредитов соответствует мировому опыту.

Так в США действует специальный инструмент – «кредитная линия». Банк оценивает потенциальный доход заемщика и устанавливает такой лимит, который обычно составляет не более возможного заработка за 5 лет.

В соседней России банки могут выдавать до 30 млн рублей (около 160 млн тенге) под залог. А МФО - всего до 1 млн рублей (5,2 млн тенге) физическим лицам и до 5 млн рублей (26 млн тенге) юридическим лицам при наличии залога.

Конечно, есть и страны, где законодательные ограничения по суммам кредита отсутствуют. Но тогда такие ограничения обычно вводят сами кредиторы, то есть банки и МФО, которые не хотят принимать на себя риски.

В Казахстане же ограничения ввели чтобы сдерживать выдачу беззалоговых потребительских займов на крупные суммы и не допустить роста долговой нагрузки граждан.

Все нововведения зарегистрированы официально - принято постановление Правления Агентства от 16 августа 2024 года № 61 «Об утверждении Требований к сумме потребительского банковского займа и потребительского микрокредита».

Постановление принято в реализацию Закона Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам минимизации рисков при кредитовании, защиты прав заемщиков, совершенствования регулирования финансового рынка и исполнительного производства», подписанного Главой государства 19 июня текущего года.

О других нововведениях из этого Закона читайте на нашем сайте Fingramota.kz!

Что надо знать до заключения кредитного договора

Оцените свои финансовые потребности и возможности.

Кредит является удобным финансовым инструментом, если им правильно пользоваться. Принимая решение о получении займа, оцените все риски. Перед тем, как оформить кредит, необходимо:

- рассчитать свои финансовые возможности с учетом доходов и расходов;

- проанализировать свои возможности с учетом ожидаемого роста расходов на кредит;

- понимать, что получение кредита предполагает обязанность вернуть в установленные договором сроки основную сумму долга (сумма, которая была получена от кредитора), а также уплатить вознаграждение, комиссии и другие платежи за пользование кредитом.

Не забывайте о коэффициенте долговой нагрузки! Ежемесячный платеж по займу не должен превышать 50% вашего официального дохода. После оплаты ежемесячного платежа по кредиту у вас должны оставаться средства в размере не меньше суммы прожиточного минимума на одного взрослого и половины суммы прожиточного минимума на каждого несовершеннолетнего члена семьи.

Определитесь с целью займа и методами погашения.

Кредиты бывают разными:

- нецелевые, когда кредитор выдает определенную сумму на различные нужды заемщика;

- целевые – на покупку недвижимости, земельного участка, образование, лечение и другое;

- краткосрочные, которые выдаются со сроком погашения до одного года включительно;

- долгосрочные, которые предоставляются на длительный срок (более 12 месяцев).

Кредиты отличаются также максимальной суммой займа, ставкой вознаграждения, наличием или отсутствием залога.

Перед тем, как подписывать кредитный договор, нужно выбрать комфортный для себя метод погашения кредита. А именно:

- дифференцированный метод, который подразумевает погашение основного долга равными долями. Ежемесячный платеж с каждым месяцем уменьшается за счет того, что основной долг погашается равными долями, а проценты начисляются на остаток долга. Это выгодно, если вы планируете досрочное погашение;

- аннуитетный метод, с равными ежемесячными выплатами, растянутыми на весь срок кредитования. То есть погашение задолженности осуществляется равными платежами на протяжении всего срока кредитования. По основному долгу платежи увеличиваются, а по вознаграждению платежи уменьшаются, соответственно, в начале основная сумма платежей уходит на погашение вознаграждения.

Сравните предложения нескольких финансовых организаций.

Проведите мониторинг сайтов нескольких кредитных организаций, в которых вы хотели бы оформить кредит и проанализируйте их продукты.

Выбрав оптимальный вариант, уточните у менеджера банка все условия кредитования: сумму займа, сроки и размеры выплат, есть ли комиссии при получении кредита или досрочном погашении, какова будет полная стоимость кредита со всеми процентами и платежами, сколько составит переплата и другие важные вопросы.

Повышайте финансовую грамотность вместе с Fingramota.kz!

Фото: Fingramota.kz