Kyzylorda-news.kz Чтобы хорошо ориентироваться в мире финансов и умело управлять денежными потоками, в условиях динамичного развития финансовых услуг и новых цифровых технологий, необходимо постоянно повышать уровень своей финансовой культуры.

Финансовая грамотность - это не эфемерное знание всех тонкостей и нюансов рынка ценных бумаг, валютного рынка или сложных процессов в экономике. Финансовая грамотность – это, прежде всего, умение грамотно распоряжаться собственными деньгами.

Финансовая грамотность ведет к улучшению благосостояния и качества жизни граждан, расширяет доступ к информации для потребителей, а также обеспечивает больший охват и доступ населения финансовыми услугами.

Условно финансовую грамотность можно условно поделить на следующие категории:

Первый – это технические знания, которые необходимы для пользования мобильными приложениями финансовых организаций, интернет-банкингом, для противодействия кибермошенникам и т.д.

Второй – юридическая грамотность. Знание своих прав как потребителей финансовых услуг, умение читать и понимать договора с финансовыми организациями, знание законодательства могут обезопасить вас от многих неожиданностей в будущем.

Ну и, наконец, основа основ – это финансовое планирование. Умение вести личные финансы, принимать правильные и взвешенные решения по управлению личным или семейным бюджетом.

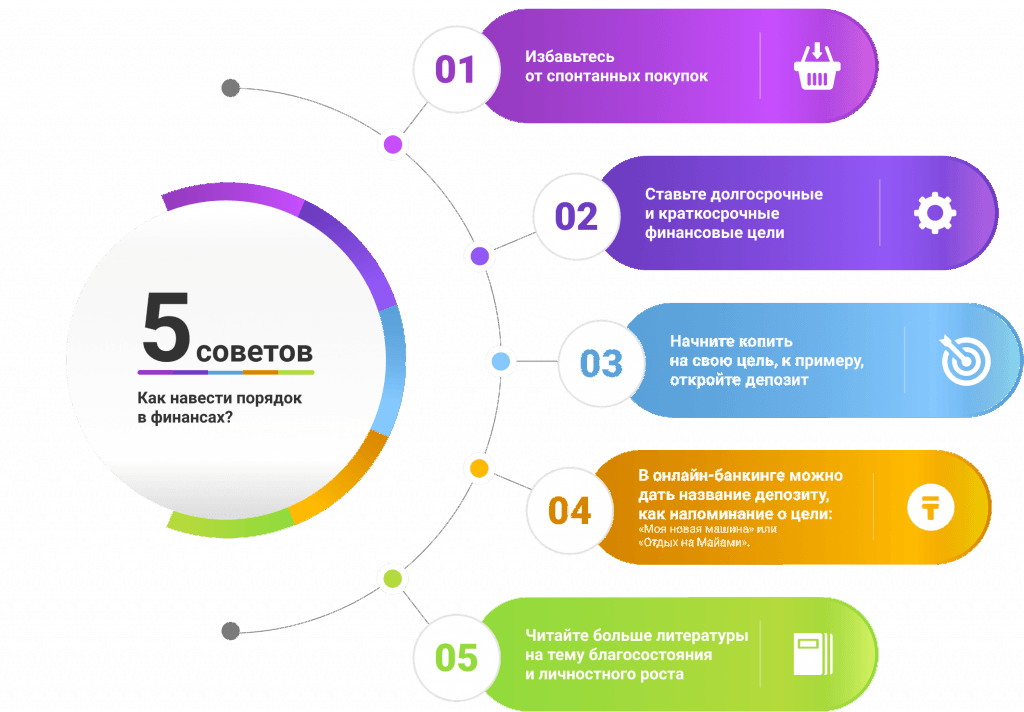

Три шага к планированию

Шаг № 1 - Конкретизируем цели.

Любое накопление должно иметь какую-то конечную цель.

Прежде чем начать сберегать средства, нужно ответить на несложный, на первый взгляд, вопрос «Зачем я это делаю?», иначе говоря, определить свою финансовую цель. Одна оговорка: цель должна быть поставлена четко, то есть, должны быть указаны грядущее приобретение, требуемая сумма и срок исполнения.

Неправильная постановка финансовой цели: «Хочу купить машину». Или: «Хочу дать приличное образование детям». Правильная постановка: «хочу купить машину марки «У» стоимостью 10 млн тенге через 4 года». Или: «Хочу, чтобы мой ребенок получил образование в вузе «Х», и для этого мне нужно накопить 5 млн тенге за 10 лет». Очень важно, чтобы цели, которые вы ставите, были реалистичными.

Шаг № 2 — Отнеситесь к себе как к бизнес-проекту.

Вам, как и любому успешному предприятию, нужен финансовый план. Как его составить? Нарисуйте таблицу, поделив ее на два столбика. Для начала запишите все свои доходы (зарплата, доход от сдачи в аренду квартиры и другое) в левый столбик. Затем начинайте записывать расходы. Сегодня существует множество программ для ведения своего бюджета, главное – чтобы это вы делали регулярно.

Когда вы видите перед собой четко прописанный план ваших доходов и расходов, вы уже можете определить, в каком направлении вам двигаться. Возможно, следует скорректировать цели - уменьшить/увеличить сроки реализации, уточнить сумму и т.д. Распоряжаться деньгами следует так, чтобы к назначенному сроку достигать определенной цели.

Без сомнения, планирование в денежных делах намного важнее, чем кажется. Самая распространенная ошибка – попытка планировать у себя в голове. Финансовый план, не запечатленный на бумаге – плохой план. Поэтому лучше вести учет своих доходов и расходов на бумаге, в компьютере или мобильном приложении.

Шаг № 3 — Деньги должны работать.

Пройдя первые шаги к финансовому благополучию – научившись сохранять и копить деньги, следующим шагом нужно приступать к умению распоряжаться деньгами правильно. Инвестируя свои свободные сбережения, вы сохраняете покупательную способность денег, которая быстро «тает» при обычном накоплении.

Пусть это будет такой простейший инструмент как вклад в банке, или более сложный - торговля ценными бумагами, все это при должном подходе поможет вам обеспечить себя достаточным капиталом. Инвестирование - это помещение капитала в различные финансовые инструменты, чтобы сохранить или увеличить покупательную способность капитала.

Каждый прожитый человеком год приносит дивиденды в виде полученных знаний, практики, обогащения за счет общения с другими людьми, достижение каких-то целей. Многие при этом тратят много денег в попытках приблизиться к намеченным целям. Между тем, деньги – это только средство для достижения целей. И правильному отношению к деньгам тоже надо учиться, и только тогда они начнут работать на вас. Путь к финансовой свободе открыт для каждого, кто готов всерьез задуматься о своем будущем.

Какая работа ведется в Казахстане по финансовому просвещению граждан

Работа по финансовому просвещению граждан в Казахстане проводится Агентством РК по регулированию и развитию финансового рынка.

Основным инструментом информационно-разъяснительной работы является интернет-портал Fingramota.kz, где пользователи могут найти огромное количество полезных материалов по самым разным темам – о необходимости грамотного управления личным бюджетом, методах защиты прав потребителей финансовых услуг, рисках и преимуществах инвестирования в финансовые инструменты, навыках использования финансовых продуктов и услуг, способах, как уберечь себя и близких от мошенников и финпирамид.

На главной странице интернет-ресурса размещены основные разделы: «Планируем бюджет», «Депозиты», «Кредиты», «Платежи и переводы», «Страхование», «Рынок ценных бумаг», «Осторожно, мошенники», а также видеолента с обучающими видеороликами по финансовой грамотности и защите населения от финансовых мошенников и финансовых пирамид. В разделе «Мультимедиа» представлены рубрики с инфографикой, передачами по финансовой грамотности, а в разделе «Детские приложения» – занимательные спецполосы для школьников.

Вариативность подачи информации и ее градация по уровню сложности: от начинающего до продвинутого, позволит каждому читателю найти актуальный для него контент.

Если у вас есть предложения по темам, которые вы хотели бы видеть на нашем сайте, то вы можете направить их:

- на электронную почту Fingramota@finreg.kz;

- через call-центр Агентства по короткому номеру: 1459;

- посредством мобильного приложения «Fingramota Online».

Повышайте свою финансовую грамотность вместе с www.fingramota.kz!

Фото: Fingramota.kz