Kyzylorda-news.kz Что делать, если вы стали жертвой кредитного мошенничества – рассмотрим вместе с Fingramota.kz.

Как злоумышленники оформляют кредиты на граждан

1) Украденные/скопированные документы и ЭЦП

Мошенники используют копии удостоверений/паспортов, подменяют номера, перехватывают SMS-коды, подписывают договоры и выводят деньги на подставные счета.

Например, в 2023 году в Астане группа аферистов незаконно оформила кредит в 155 млн тенге на тяжело больную женщину, используя украденный ЭЦП и даже сфальсифицировали целый пакет документов о якобы закупленном хлебопекарном оборудовании. А после смерти женщины мошенники продолжали подделывать бумаги задним числом. В этом году их приговорили к пяти годам лишения свободы.

2) Социальная инженерия и «ложные сотрудники»

Звонят «из банка», «из полиции» или «из службы безопасности»: предлагают «проверочный кредит», «безопасный счёт», «верификацию». Человек следует инструкциям — и остаётся и без денег, и с кредитом.

К примеру, жительницу Акмолинской области убедили оформить кредиты на 7 млн тг., сначала представившись ее начальником, а потом — сотрудниками госоргана и Нацбанка.

3) Давление на родственников и знакомых

Близкие злоумышленников (или сами знакомые) вынуждают подписать бумаги, либо тайно используют чужие телефоны и приложения.

К примеру, в Жамбылской области женщина оформила на родственников кредиты на 22 миллиона тенге. Пользуясь их доверием, она через мобильные приложения оформляла на них займы и использовала деньги на личные нужды. В конце сентября этого года суд приговорил мошенницу к трем годам лишения свободы.

4) Фишинговые формы и «двойники» приложений/сайтов

Подделывают банковские приложения/сайты, рассылают «обновление безопасности» с фальшивыми ссылками, собирают логины, пароли, данные карт.

К примеру, в Жетысу в сентябре полиция задержала группу, которая заставляла граждан устанавливать AnyDesk для удаленного доступа и оформление кредитов. От преступников пострадали более 40 жителей разных регионов Казахстана, а сумма ущерба превысила 70 млн тенге.

Пошаговый алгоритм: что делать, если мошенники оформили на вас кредит

1. Свяжитесь с банком/МФО. Сообщите, что кредит мошеннический. Попросите заблокировать карты/счета/доступ в приложение и зафиксировать обращение.

2. Подайте заявление в полицию — лично или онлайн через eGov / eOtinish. Укажите дату, сумму, наименование банка/МФО; приложите скриншоты, номера злоумышленников, переписки, выписки, SMS.

3. Получите процессуальные документы: постановление о признании потерпевшим (ст. 71 УПК РК) и представление о принятии мер (ст. 200 УПК РК) — направляется в банк, чтобы остановить начисление процентов/штрафов по мошенническому кредиту.

4. Проверьте действия банка. В течение 3 календарных дней после получения документа от полиции банк обязан: приостановить проценты и неустойки, списать задолженность (при наличии оснований), исправить кредитную историю и вернуть удержанные суммы.

5. Если банк бездействует/отказывает — подайте жалобу в АРРФР через eOtinish, приложив отказ банка и документы полиции.

Важно: списание долга возможно не автоматически, а при наличии оснований и подтвержденных полицией фактов мошенничества.

Когда кредитор обязан списать задолженность без суда

Существенные нарушения со стороны кредитора (любое из перечисленных):

• Онлайн-кредит оформлен без биометрической идентификации клиента.

• Кредит выдан при действующем добровольном отказе от кредитов («Стоп-кредит»).

• Нарушены возрастные ограничения: кредит предоставлен лицу младше 21 или старше 55 лет без отдельного согласия, подтверждённого лично в отделении или онлайн (eGov, кредитное бюро или интегрированные системы кредитора).

• Первый онлайн потребительский беззалоговый кредит превышает лимиты: >150 МРП в банке; >75 МРП в МФО.

• Нарушен «период охлаждения»:

- 150–255 МРП — выдан ранее чем через 8 часов;

- 255 МРП — ранее чем через 24 часа;

- микрокредит >75 МРП — ранее чем через 24 часа и без получения согласия заемщика.

Эти ограничения действуют и при нескольких онлайн-кредитах в один день. Исключениями являются только когда кредит выдан для оплаты товара, услуги или работы и оплачен напрямую продавцу, либо если речь идет о погашении задолженности по кредиту в том же банке или МФО, а также в пределах установленного лимита по платежной карте в размере до 150 МРП.

Бывает также случаи, что нарушения банка неочевидны, но полиция подтверждает факт мошенничества, а кредитор все равно отказывается списывать долг. Тогда правоохранительные органы:

• собирают доказательства и передают материалы в суд;

• суд устанавливает факт мошеннического оформления и связь с нарушениями банка/МФО (биометрия, KYC, антифрод и т. п.).

После вступления решения в силу банк в течение 10 рабочих дней обязан:

• списать задолженность;

• вернуть удержанные/уплаченные суммы;

• обновить кредитную историю.

Помните:

банк не вправе списывать кредит без процессуального документа полиции либо вступившего в силу решения суда;

списание задолженности допускается только при выявленных нарушениях со стороны банка и исключительно в рамках действующего законодательства.

в случае отказа банка выполнить установленные требования, необходимо подать жалобу в Агентство РК по регулированию и развитию финансового рынка через портал eOtinish.

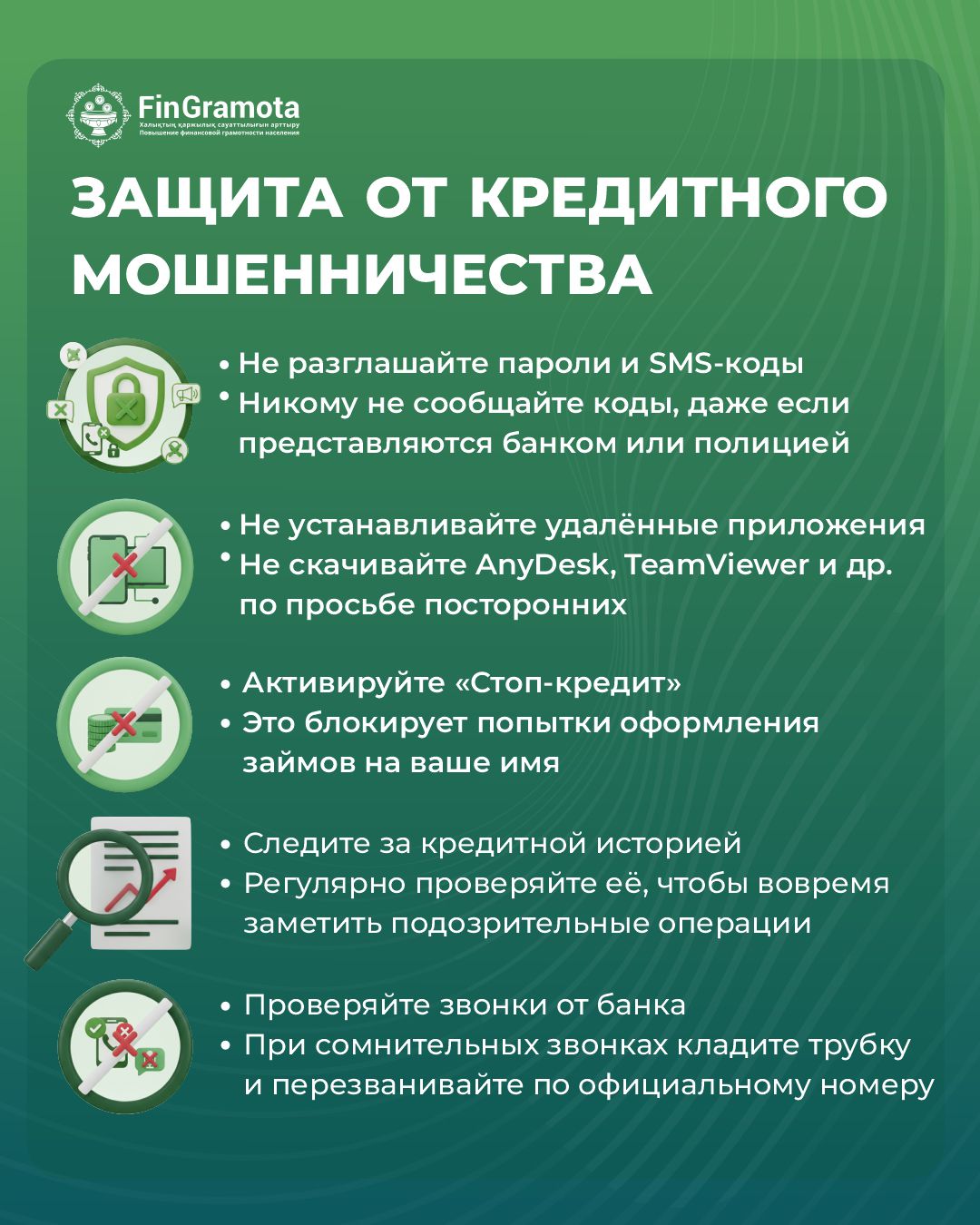

Какие меры надо принять для защиты от кредитного мошенничества?

• Никому не сообщайте SMS-коды и пароли (даже «банку» или «полиции»).

• Не устанавливайте на телефон приложения удаленного доступа (AnyDesk, TeamViewer и др.) по чьей-то просьбе.

• Подключите «Стоп-кредит» (добровольный отказ от займов) — это блокирует попытки оформить кредиты на ваше имя.

• Регулярно проверяйте кредитную историю.

• Включите уведомления по всем операциям — реагируйте на подозрительные списания сразу.

• При сомнительном звонке кладите трубку и перезванивайте по официальному номеру банка.

Берегите себя, свои деньги и повышайте финансовую грамотность вместе с Fingramota.kz!

Фото: Fingramota.kz